让不懂建站的用户快速建站,让会建站的提高建站效率!

国金证券股份有限公司袁维,何冠洲近期对迈瑞医疗进行计划并发布了计划敷陈《国际支抓增长,国内需求渐渐复苏》,给以迈瑞医疗买入评级。

迈瑞医疗(300760) 事迹简述 2025年4月28日,公司发布2024年年度敷陈,2024年全年公司终了收入367.26亿元,同比+5.14%;归母净利润116.68亿元,同比+0.74%;扣非归母净利润114.42亿元,同比+0.07%。 公司同期发布2025年一季度敷陈,25Q1公司终了收入82.37亿元,同比-12.12%;终了归母净利润26.29亿元,同比-16.81%;终了扣非归母净利润25.31亿元,同比-16.68%。 诡计分析 国际业务支抓公司增长,高端产物抓续潦倒。2024年国内市集因方位财政资金殷切、医疗专项债刊行范畴减少,以及医疗开拓更新神志使得旧例招标延误等要素,公司国内业务同比下落5.10%。但收获于公司国外高端客户群的抓续潦倒、土产货化平台智商建筑的渐渐完善,国际业务增长21.28%,占举座收入比重栽植至约45%。分业务来看,生命信息与支抓业求终了收入135.57亿元,同比-11.11%,其中微创外科业务同比增长稀奇30%。体外会诊业求终了收入137.65亿元,同比+10.82%,国际体外会诊业务同比增长稀奇30%。仪器装机速率守护较高水平,配资门户MT8000全执行室智能化活水线全年装机近190套,化学发光仪器装机达1800台,其中近六成为高速机。医学影像业求终了收入74.98亿元,同比+6.60%,超高端超声系统Resona A20上市首年终了超4亿元收入,公司国内超声市占率初次稀奇30%,进一步自如了市占率第一的行业地位。 一季度国内市集需求环比规复,未来有望迎来拐点。公司一季度国际业务同比增长不到5%,但推敲到客岁同期业务基数高,国际业务抽象曩昔两年的复合增速仍然稀奇了15%,占比栽植至约47%。从国内市集来看,2024年12月份以来医疗开拓的月度招标数据呈现抓续复苏态势,固然一季度国内业务同比下落稀奇20%,但环比客岁四季度增长了50%以上。跟着一季度以来医疗开拓更新神志渐渐开动,医疗开拓的月度招标数据本年呈现出抓续改善的趋势,国内业务有望在本年三季度迎来紧要拐点。 盈利预测、估值与评级 展望公司2025-2027年归母净利润分歧为134.05、155.65、180.62亿元,同比+15%、+16%、+16%,现价对应PE为19、17、14倍,守护“买入”评级。 风险教导 并购整合不足预期风险;汇率波动风险;研发阐明不足预期风险;市集竞争加重风险;集采降价超预期风险等。

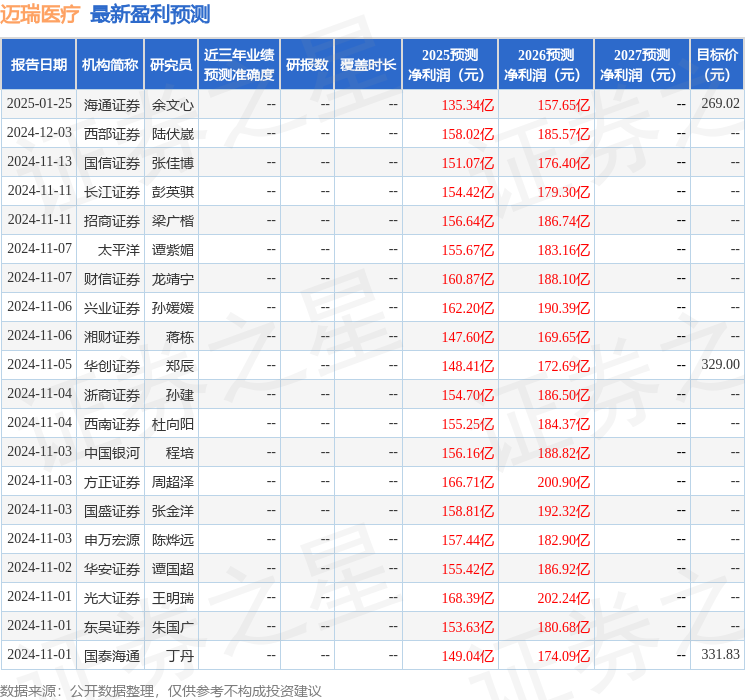

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;曩昔90天内机构贪图均价为344.0。

以上实质为本站据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不组成投资提出。