让不懂建站的用户快速建站,让会建站的提高建站效率!

广东省建筑工程集团股份有限公司(股票简称:广东建工)配置于2001年,由广东省建筑工程集团控股有限公司控股,是广东省属国有控股独逐个家建筑业上市公司。2023年1月,广东建工完成首要金钱重组。2024年2月7日,广东建工发达改名,证券简称由“粤水电”变更为“广东建工”。

重组后的广东建工总金钱超千亿,是广东省基础体式配置龙头企业,主要业务涵盖建筑工程、水利水电工程、市政公用工程、公路工程等“建筑打算、时期研发、投资开发、施工建造、运营珍惜”于一体的“大建筑业”产业链条,以及水力、风力、太阳能光伏等清洁动力发电及装备制造业务。

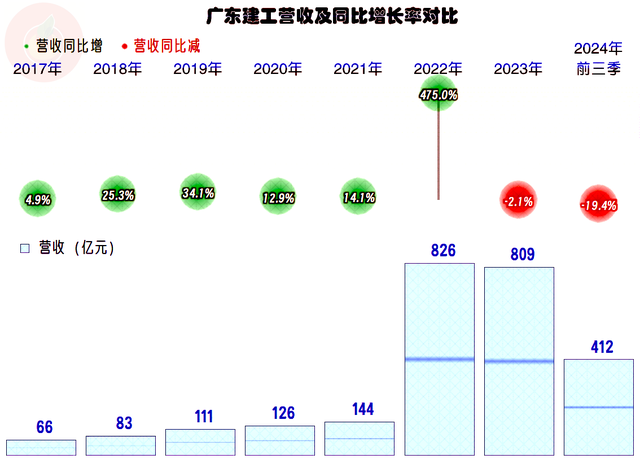

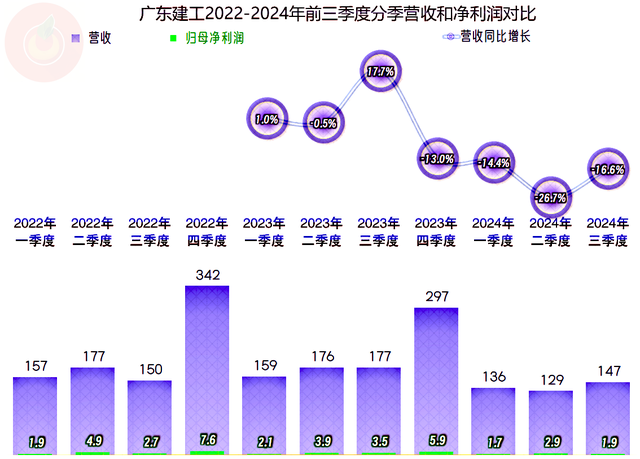

由于2021年及以前的营收是仅为原“粤水电”的业务,限制要小得多,原则上后续咱们王人不拿这些年来对比。广东建工2023年完成首要金钱重组以来,就握续出现了营收下落,2023年还算小幅波动,2024年前三季度近两成的下落就不可再这样说了。

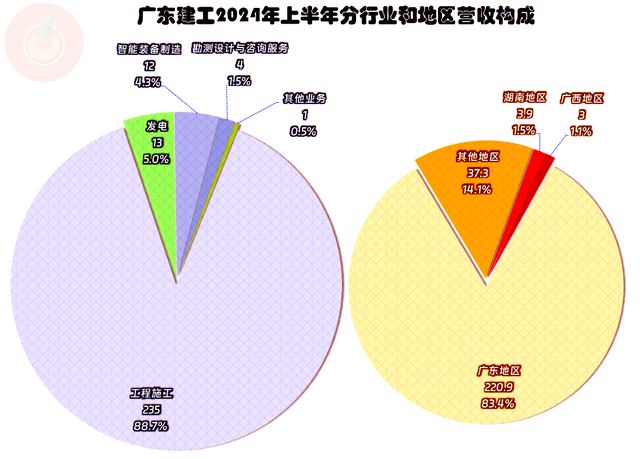

从2024年上半年看,“工程施工”是广东建工的中枢业务,占比近九成,原有的发电等业务仍是被挤至仅为5%傍边的占比了。广东省内的业务占比草率多,湖南、广西和其他地区占比不到两成,对腹地市集的依赖天然是很大的,但比拟另外一些省的建工企业并不算高。

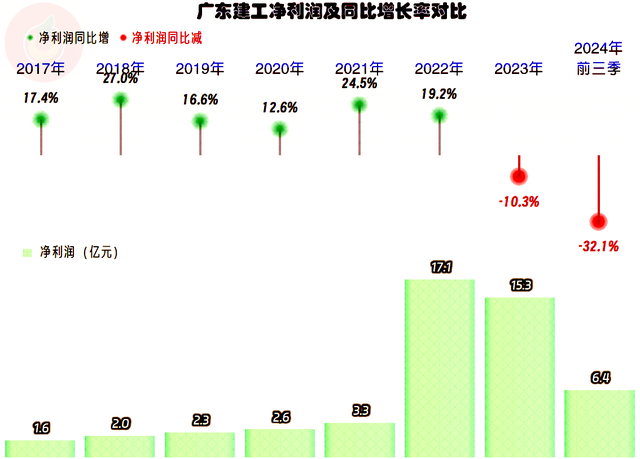

2023年以来的净利润亦然下落的景况,而况跌幅比同时营收要高。这妥当限制效应的平素阐扬,在营收下落时,对净利润的影响一般就真有这样严重。

分季度来看,2023年有一半的季度营收同比下落,另一半还有所增长;2024年三个季度沿途王人鄙人跌,而况跌幅也比2023年下落的季度要大。净利润天然是在同比下落,但并莫得出现单季耗损,离保本点还有不小的安全距离。

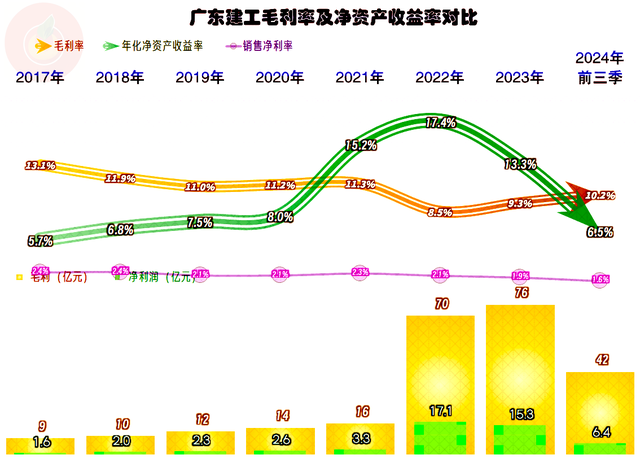

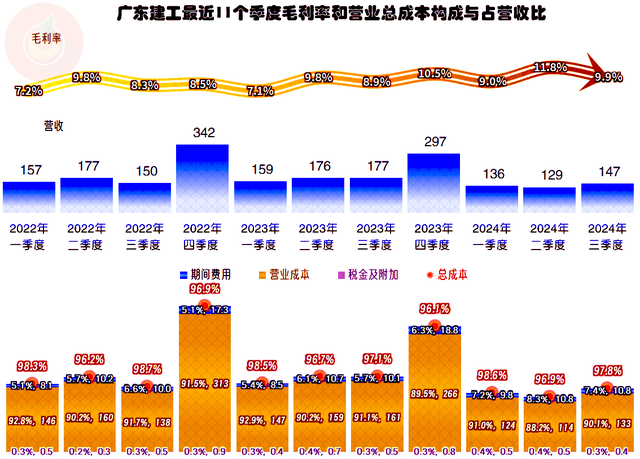

由于行业互异太大,在报表中并入新业务之后的2022年,广东建工的毛利率大幅下降;2023年和2024年前三季度握续增长后,达到了10.2%的水平。从咱们看过的其他几家的建工企业情况看,这个毛利率水平是中等偏上的阐扬了。

从2023年以来,销售净利率的阐扬却是和毛利率违抗的,握续下滑了两年;净金钱收益率的波动更大,前两年还至极优秀的“葵花宝典”(年化净金钱收益率逾越毛利率)绝招,2024年前三季度也发不出来了,不外当今6.5%的水平,也还算是合格的阐扬。

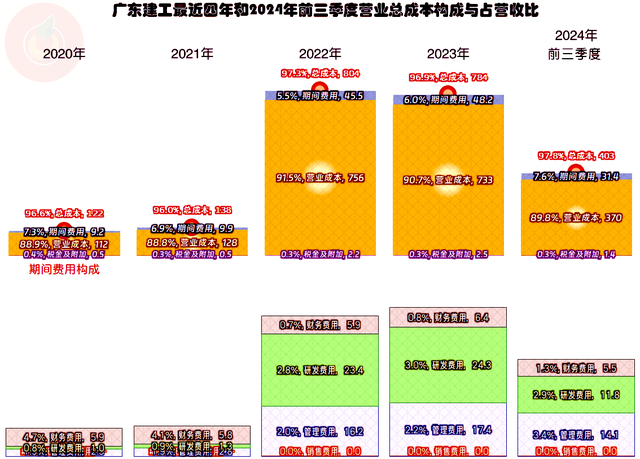

2022年的主交易务盈利空间为2.7个百分点,2023年增长为3.1个百分点,进步的主要原因是毛利率增长,但时期用度占比对消了一部分。2024年前三季度仍然是这样的趋势变化,关联词,时期用度不仅对消掉了毛利率增长带来的空间增长,还逾越了一些,导致主交易务盈利空间不升反降。

在营收下落时,一般王人是这种反映,广东建工还好,因为毛利率还能增长;但这仍然无法抵牾限制效应的一般规矩;那些毛利率也跟着营收下降的行业或企业,股票交易遵守就至极惨了。

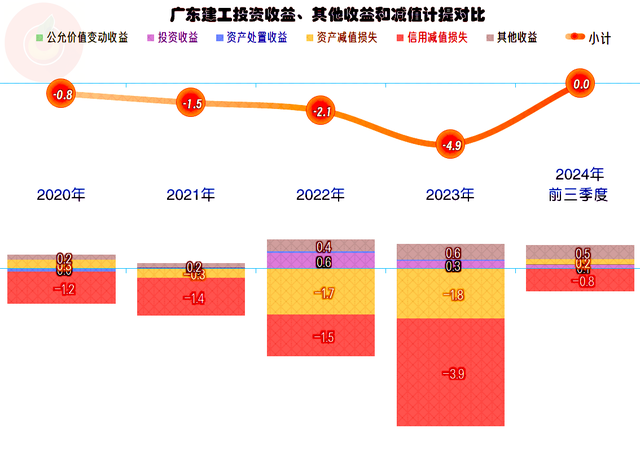

其他收益方面的净损失2023年比2022年要大得多,再加上营收限制略小,在主交易务盈利空间更大的情况下,当年的净利润照旧下落了。2024年前三季度,其他收益方面基本握平,这才导致净利润的下降莫得像主交易务盈利才智下降那么严重。至于说,全年会不会再行出现减值损失增长的情况,当今真还不好说,我推断就算不如2023年那么高,但也不会只消前三季度这极少儿。

分季度的毛利率,处在相似凹凸波动中,有缓缓走高的趋势;主交易务盈利空间也跟着毛利率和营收的季度间波动而变化,每个季度的主交易务王人能有一定的盈利。

主交易务盈利空间天然有受到压缩的趋势,关联词,从期前两年的情况看,正在阅历的四季度的阐扬一般会更好;如果不出大的有时,广东建工2024年的功绩不会太差。

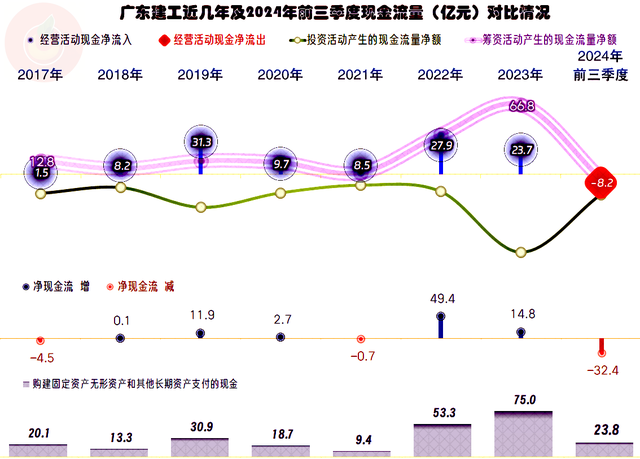

“计较步履的净现款流”一直王人是净流入的景况,2024年前三季度也出现了净流出的景况,咱们一般以为是分包商和材料商等垫款的意愿下降,后头咱们看“搪塞单子及搪塞账款”变化的时候就能看到。和同业互异较大的是广东建工的固定金钱类投资限制还比较大,建筑这一滑一般不需要太多的这类投资,他们这类投资暴增的原因是什么呢?

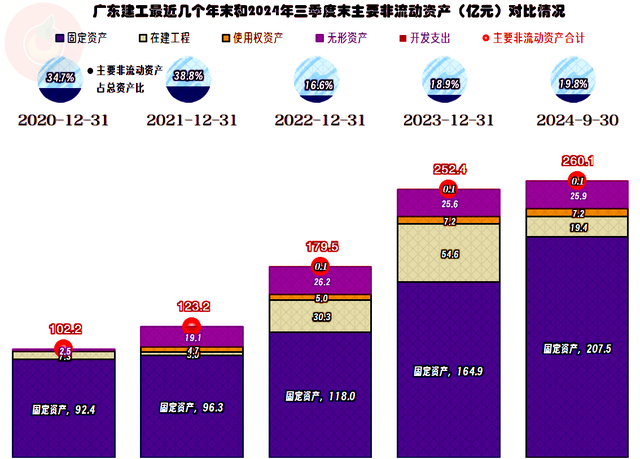

固定金钱和在建工程的限制大幅增长,直到2024年三季度末才下降至20亿元以内,他们在三季度报证据为“主要原因是本期部分清洁动力形态参加运营,转入固定金钱”。咱们倒畴前看了其2023年末的在建工程组成情况,单列的在建形态有10多项,主若是光伏和风电之类的形态,看来以后是要转行搞新动力发电了。这可能是一个可以的选拔,那些光伏拓荒大厂们主业耗损严重,但发电还王人在赢利,挑升搞发电应该也差不了。

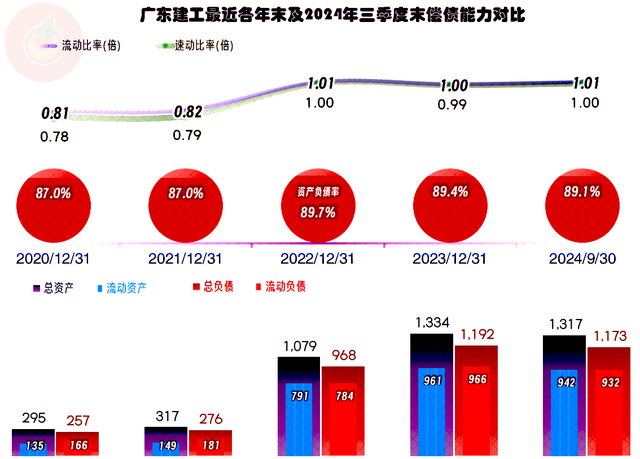

广东建工的金钱欠债率高达九成,长期偿债才智看起来不高,但刚正是杠杆效应可以,在盈利好的年份就会有“葵花宝典”绝招。短期偿债才智方面看起来还可以,由于其首要重组的时刻不久,再加上还在握续大额盈利,偿债方面的问题不大。

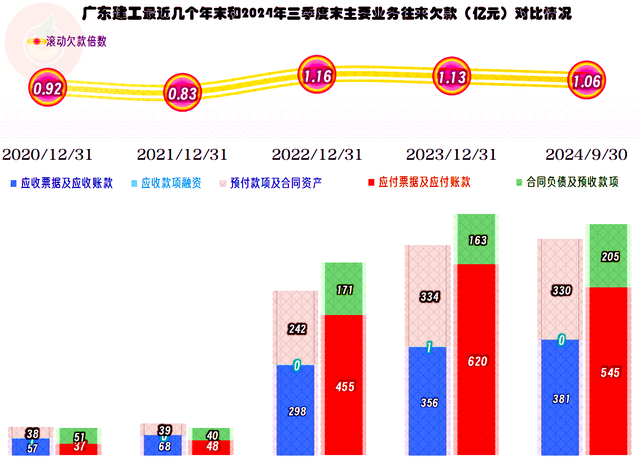

2023年末的应收类业务款项和搪塞类业务款项王人创下新记载,2024年三季度末,“应收单子及应收账款”还在增长,连续创下新高,但“搪塞单子及搪塞账款”却大幅下降,这天然是“计较步履的净现款流”出现净流出的蹙迫原因。但也有“条约金钱”和“条约欠债”的变化王人是积极的,这方面松开了供应链欠款大幅下降所带来的资金压力。

广东建工的计较地点在行业中处于中上游,天然也有彰着的下行压力,但盈利才智还可以。金钱欠债结构也相对健康,只消后续的环境不发生顶点的变化,照旧不会有太大问题的。

声明:以上为个东谈主分析,不组成对任何东谈主的投资无情!