让不懂建站的用户快速建站,让会建站的提高建站效率!

(原标题:【行业深度】瞻念察2024:中国麇集直播行业竞争方法及阛阓份额(附阛阓围聚度、企业竞争力评价等))

行业主要上市公司:快手(1024.HK);哔哩哔哩(9626.HK);斗鱼(DOYU.O);虎牙(HUYA.N);拼多多(PDD.O)等

本文中枢数据:行业竞争方法;阛阓围聚度;企业竞争力评价

1、中国麇集直播行业竞争梯队

中国麇集直播2016年基本是虎牙、斗鱼相争,但跟着抖音、快手、淘宝等企业入局,竞争方法发生很大的变化。率先是连年来,主营直播业务的虎牙、斗鱼、映客等直播平台,因业务和盈利模式单一,活跃用户握住减少,盘算濒临窘境。而抖音、快手、淘宝等平台,依托短视频和电交易务,积贮起开阔黏性用户,再升沉为直播流量,获得快速的发展,诚然不是主营直播业务,但相对传统的虎牙、斗鱼有显赫的上风。

笔据直播业务的用户范围,不错将中国的麇集直播平台辞别为以下四个竞争梯队:头部是抖音、快手和淘宝,这三家企业用户范围齐在10亿以上,在国际上也具备矫健的竞争力,是不少用户参与到直播活动的最主要平台。

2、中国麇集直播行业阛阓份额

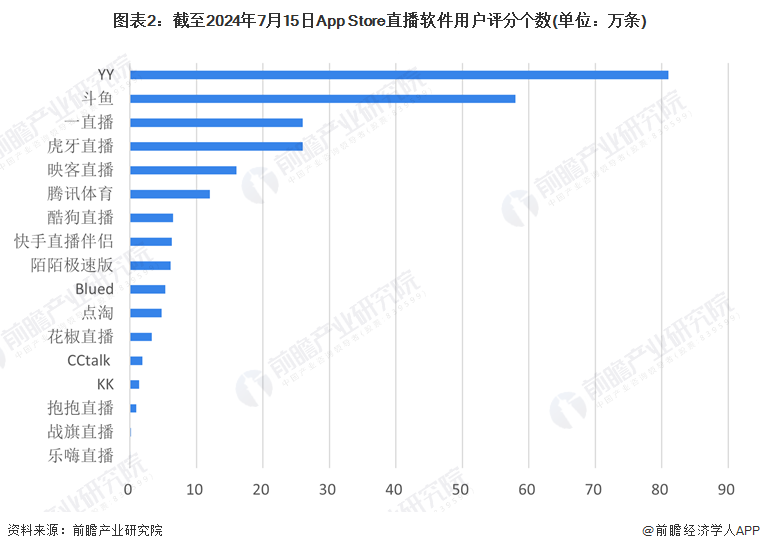

由于麇集直播行业主体以平台形势呈现,在不同场景下与特定骨子聚拢,造成“直播+”的模式,臆想不同企业在麇集直播阛阓中所占据的地位,咱们通过苹果App Store中,对软件用户的评分个数来判断,既能默示直播软件的用户范围大小,又能反应用户黏性。不错发现YY直播和斗鱼直播累计驳斥数最多,且彰着逾越于后头的直播软件,标明二者不才游阛阓中的较高地位。

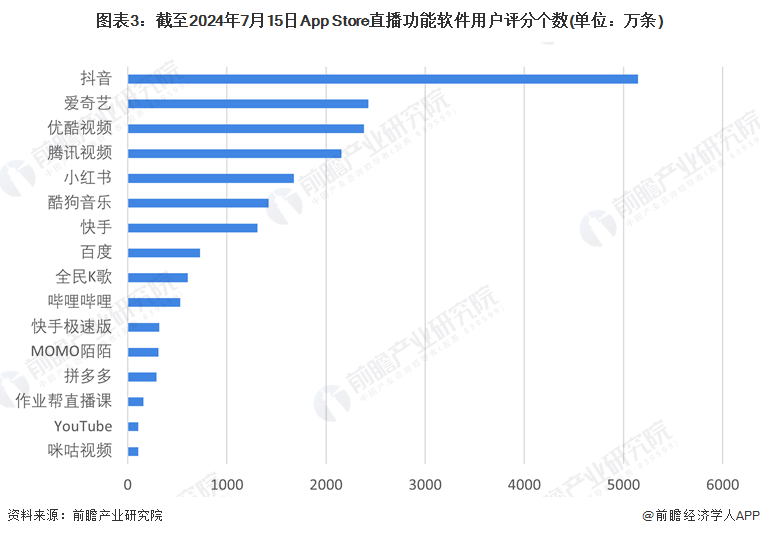

除了主营直播软件外,进一方法研具有直播功能的App诈欺下载的数据,用户评分个数如下图3成列所示,咱们发现抖音处于统统这个词头部位置,紧随后来的是爱奇艺、优酷、腾讯视频三个视频播放软件,金宝优配可见麇集视频对麇集用户巨大的劝诱力,再升沉为直播流量的巨大诈欺后劲。

3、中国麇集直播行业阛阓围聚度

我国麇集直播行业的阛阓围聚度较高,不论是从在阛阓范围上,或是活跃用户数目上,以及企业实力上,齐有较大的辞别。以文娱/游戏直播平台为例,斗鱼+虎牙+YY占据74.2%的阛阓份额,属于行业第一梯队,花椒直播与映客直播共占9%,其余直播平台,如酷狗直播、CC直播等占剩余的16.8%。

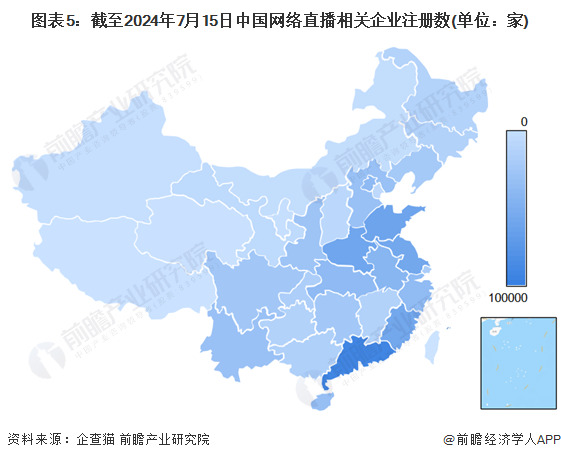

从区域围聚度上看,如下图所示,笔据企查查数据查询恶果可知,我国有广东有9.18万家直播有关企业,股票交易山东6.23万家、河南6.05万家直播有关企业位列第二、三位,之后是福建和江苏,也有近6万家直播有关企业的范围,这五个省份累计占比寰宇37.19%,沿海省份的直播企业汇聚效应显赫。此外,直播有关企业散布最少的省份分别是西藏、青海、宁夏、新疆和内蒙古,累计占比寰宇2.05%,可见麇集直播行业区域散布不平衡,西部边域地区发展较弱。

4、中国麇集直播行业竞争方法

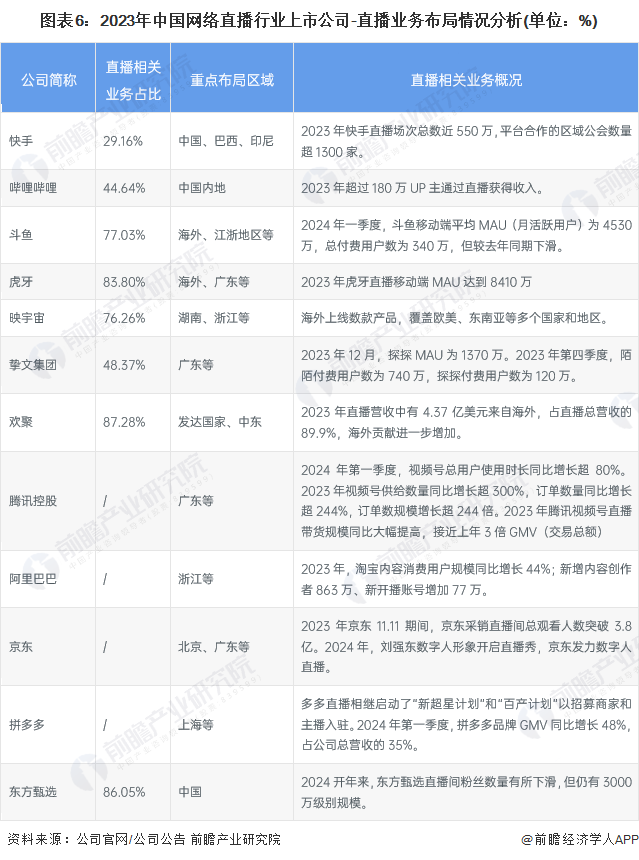

麇集直播行业的上市公司中,快手、欢聚的直播业务布局最广,入辖下手开辟国外阛阓,其他上市企业大齐重心布局在国内,尤其是北京、长三角、珠三角地区。其中,斗鱼和虎牙在2023年濒临着营业收入减少,活跃用户流失的不利地点,也转向推广国际业务。

从企业直播业务的竞争力来看,快手、阿里巴巴施展出较强的详尽实力,这些公司算作中国逾越的短视频和电商平台,领有最大的直播流量;拼多多、京东和哔哩哔哩,各自凭借电商、文娱文化社区和长视频上风,在直播界限也占据了蹙迫地位。此外,微信视频号依托酬酢平台广大的用户基数,连年来发展迅猛,展现出刚劲的增长势头。

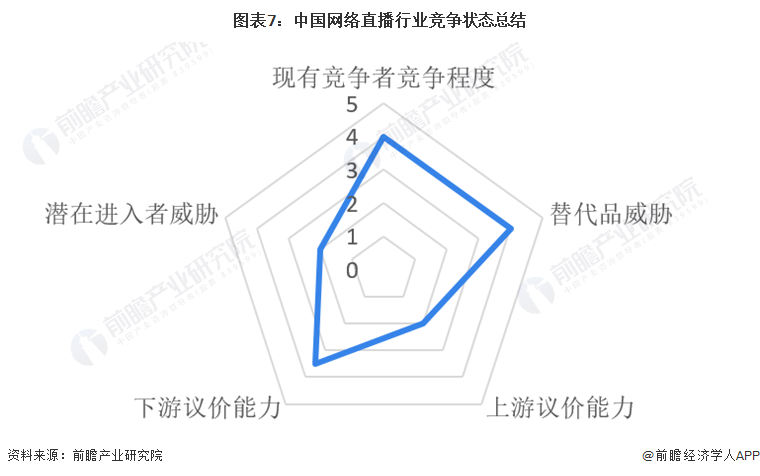

5、中国麇集直播行业竞争景色追念

从五力竞争模子角度分析,我国麇集直播行业属于新兴行业,但在短短十年时刻里经由了多轮更替,如今直播平台本钱实力重组,呈各种化、全赛说念竞争发展,师法跟进速率快,麇集平台功能相对单一,因此替代品阻止较大;现存竞争者数目未几,但阛阓围聚度较高;上游供应商一般为电商,以及体育、文娱、游戏等骨子提供商等,上游也需要麇集直播平台宣传本身影响,议价智力较弱,而下贱耗尽阛阓主如果麇集用户,由于直播平台通常度较高,因此用户不错有多种平台遴荐,因此议价智力较强;同期,刻下行业投初学槛一般,需要适应一定的运营天禀,对骨子监管有一定条目,以及数据技艺云霄惩处条目较高,潜在投入者阻止一般。