让不懂建站的用户快速建站,让会建站的提高建站效率!

华鑫证券有限背负公司张伟保近期对龙佰集团进行盘问并发布了盘问叙述《公司深度叙述:大家钛白粉行业龙头,成本上风穿越行业周期》,本叙述对龙佰集团给出买入评级,现时股价为16.12元。

龙佰集团(002601)

投资重心

钛白粉行业大家龙头,一体化上风显赫

公司为大家钛产业链一体化龙头,主营钛白粉产能151万吨/年,海绵钛产能8万吨/年,是大家最大的钛白粉和海绵钛坐褥商,同期亦然大家第三大、中国第一大氯化法钛白粉坐褥商。公司通过自备钛矿、硫酸等配套原料以及蔓延钛金属及繁衍品,变成完好意思的钛矿-钛白粉-钛金属/钛繁衍品全产业链,一体化上风显赫,具有极强的穿越行业周期智商。

全行业最低成本打造公司最强护城河

公司连年来通过收并购上游钛矿企业和蔓延卑鄙产物交融钛金属全产业链,构筑了垂直一体化坐褥花样,陶冶了同行难以匹敌的成本护城河。公司上游自有矿场的钛精矿年产能172万吨,产能一说念自供看成卑鄙产物坐褥的原材料,产业链上风重复边界上风,2023年公司钛白粉透澈成本仅10538元/吨,远低于国表里钛白粉企业,成为行业巨额亏本时公司仍有丰重利润的保险。同期,跟着公司钛精矿产能在2025年引申到约250万吨以及公司与四川资源集团坚决政策勾通契约,公司钛精矿自给率束缚莳植,钛白粉成本有望进一步下跌。

爱好股东酬报,多年来坚握高分成政策

公司爱好股东酬报,杠杆炒股多年来保握高分成酬报投资者,畴昔七年公司平平分成率高达72%,且最低分成率在55%以上;公司畴昔七年分成总和在148亿元以上,雷同引东说念主老成。2023年公司股息率5.25%,最近五年平均股息率4.75%,均远超同行水平。

周期底、盈利底重复估值底,同期又具有量增保险将来事迹增长

钛白粉行业资格畴昔两年多的下行也曾干涉行业巨额亏本的周期底部,而公司凭借成本上风仍能赢得塌实的周期底部利润,同期本钱市集低迷又杀出了估值底,给以市集费事的三重底投资契机。2025年公司自产钛精矿将较2023年翻倍以及现存约25万吨未消化钛白粉产能在将来两年会握续孝敬增量,保险公司将来的事迹增长。

盈利展望

公司主业钛白粉景气度回升,同期新动力材料业务稳步鞭策。展望公司2024-2026年归母净利润划分为38、45、53亿元,EPS划分为1.59、1.90、2.22元,现时股价对应PE划分为10.1、8.5、7.3倍,给以“买入”投资评级。

风险辅导

经济下行风险;产物价钱大幅波动风险;技俩斥地不足预期风险;受环保政策开工受限风险;股权激发说明低于预期风险。

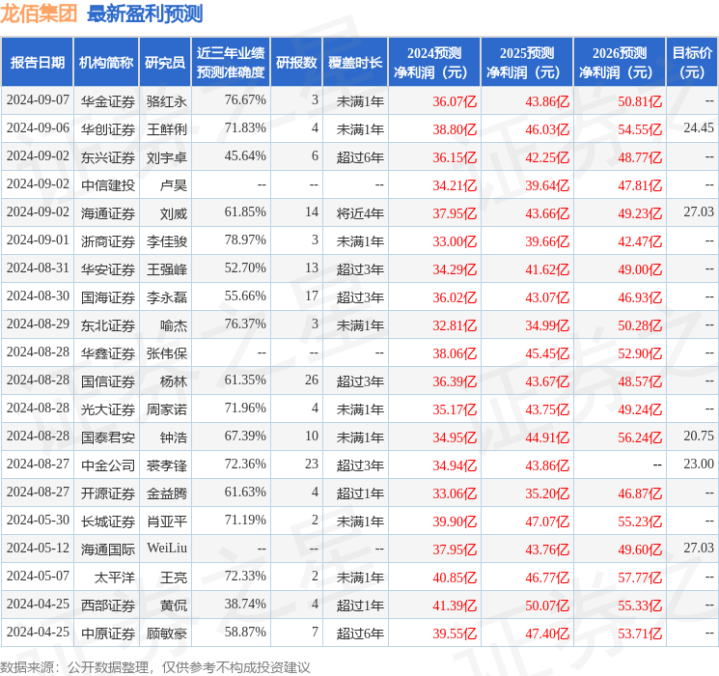

证券之星数据中心左证近三年发布的研报数据筹划,浙商证券李佳骏盘问员团队对该股盘问较为潜入,近三年展望准确度均值为78.97%,其展望2024年度包摄净利润为盈利33亿,左证现价换算的展望PE为11.68。

最新盈利展望明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增握评级5家;畴昔90天内机构研讨均价为22.34。

以上实质为证券之星据公开信息整理,由智能算法生成,不组成投资提出。